好意思国货品商业逆差的主要来源国

数据来源:好意思国经济分析局(BEA),广开端席产业照管院

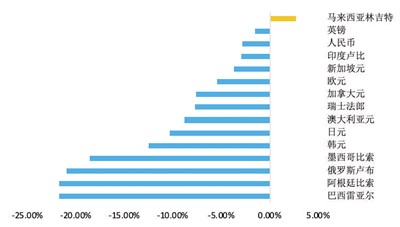

2024年部分非好意思货币相对于好意思元升贬值幅度

数据来源:广开端席产业照管院

中国制造业寰球占比有望抓续增长

数据来源:OECD,UIODI,广开端席产业照管院

往日的2024年,寰宇经济逐步复苏,通胀水平总体回落,列国货币政策纷繁转向,逆寰球化暗淡笼罩,地缘政事风险肩摩毂击。跟着2025年到来,寰宇经济将呈现哪些新趋势新变化?“特朗普2.0”配景下,中好意思经贸关系将奈何演绎?对中国出口和东说念主民币汇率将带来什么影响?

寰宇经济濒临三大变数

跟着好意思联储降息、好意思国大选等接踵尘埃落定,2025寰宇经济扼杀了部分省略情趣和不相识性,在列国货币政策松开、补库存抓续鼓励等身分推动下,2025年寰宇经济有望连接保抓稳重复苏态势的同期,又迎来了新的省略情趣和挑战。

一是寰球商业冷暖交汇。

辞寰宇经济举座复苏的推动下,类似列国竞相取舍宽松货币政策、扩展性财政政策等身分刺激,2025年寰球商业需求有望得到进一步巩固和增强。世贸组织预测,2025年寰球商业额增速料到将从2024年的2.7%进一步升至3.0%。

但特朗普第二任期的商业保护主见可能会对寰球经贸带来“多米诺骨牌”式的碎裂冲击:当先,好意思国片面加征关税的对象较为等闲,不但可能招致多个国度和地区的群体反击,同期也将激发“传染效应”,即越来越多的发达经济体和发展中经济体可能转向商业保护主见,商业摩擦愈演愈烈。其次,在2024岁首步得到开导的寰球供应链可能再次濒临碎裂,除中国、欧盟、日本等商品和零部件供应末端外,越南、墨西哥等寰球供应链上的紧迫节点国度也将因“断链”受到千里重打击。再次,以寰宇商业组织(WTO)为代表的寰球商业体系将被进一步角落化,寰球化可能出现进一步倒退。列国将不得不寻求新的多边、双边或区域性商业机制算作替代。临了,若是出现相配严重的“脱钩”和席卷寰球的商业摩擦,或导致寰宇经济和列国奢华者购买力出现雄伟耗损,反过来又会进一步削弱寰球商业。

二是列国货币政策加速分化。

2025年,寰球通胀水平总体下行。在原油价钱抓续下落、供应链逐步开导和列国劳能源供应不绝增长等身分推动下,2025年寰球通胀姿首将连接好转。国际货币基金组织(IMF)料到,寰球总体通胀率将从2024年5.8%的年均值降至2025年的4.3%。

从历史训诲看,工资、房租等服务价钱有较强的粘性,使得列国通胀水平,尤其是中枢通胀水平呈现“易涨难跌”的特征。若是2025年货币政策松开过快,类似工资—物价螺旋上升风险,不铲除通胀压力会出现一定进度的反弹。对于好意思国而言,由于房租、工资等服务价钱粘性的问题进展更为杰出,通胀回落速率相对较慢。尤其是特朗普上台后,大范围引申加征入口关税、收紧外侨政策、较汗漫度减税等措施,可能进一步推动奢华品价钱高涨和职位空白率增多,从而加大通胀反镇压力。部分新兴经济体为刺激经济而降息过度,相同可能加脚本币贬值并抬升通胀,形成“对外贬值、对内通胀”的阵势。

在寰球通胀总体下行配景下,2025年列国货币政策分化趋势或将进一步增强。

好意思联储在降息问题上濒临“两难”逆境。一方面,联邦基金利率需向中性利率水平逼近。天然当今联邦基金利率已降至4.25%—4.50%,但距离中性利率水平仍有十分距离。市集无数以为,短期内相对合理的中性利率区间为3.0%—3.25%。换言之,联邦基金利率至少还有125个基点把握的下调空间。另一方面,好意思联储又不得不高度警惕通胀快速反弹的风险。当今,好意思联储尚难以准确判断好意思国经济和通胀下行走势,在降息问题上的作风会更趋严慎,强调畴昔政策疗养需依据最新经济数据和预期来天真有运筹帷幄。针对上述情况,好意思联储很可能不急于连合降息,而是密切关切特朗普在朝后好意思国经济的最新变化和通胀反弹力度。好意思联储2024年12月点阵图傲气,2025年降息50个基点的概率相对较大。

欧洲央行降息可能相对激进。由于欧洲制造业呈现错误,服务业增长也在放缓,尽头是欧元区三大经济体德、法、意经济同期失速,加之欧元区通胀水平回落速率相对更快,为欧洲央行引申更为宽松的货币政策创造了更强的需乞降更稳当的政策环境。2025年,欧洲央行有可能取舍媲好意思联储力度更大的降息举措,以提振欧元区经济。料到2025年欧洲央行还将再降息4—5次,累计降幅或颠倒100个基点,最终使要津入款利率降至1.75%—2.0%的中性水平。

日本央行阶段性反向加息意图昭彰。日本央行最新会议纪要傲气,畴昔或偏向紧缩货币政策的鹰派态度。这当先是为了扼制逐步昂首的通胀预期。2024年12月,日本奢华物价同比增长达3%。其次是为了遏抑日元进一步贬值。2024年,下半年以来,由于日元抓续大幅贬值,权臣推高了入口成本,同期对日同胞庭带来打击,扼制了奢华复苏。再次,日本工资高涨幅度较快。2024年,日本服务者收入涨幅为5.1%,创1991年以来最高增速。临了,2024年12月,日本央行或然推迟了加息,并于2025年1月24日加息25个基点。由于日本现时边临的通胀压力并不是很大,料到2025年,日本央行有可能取舍小步慢走的加息策略,以幸免对外汇和金融市集变成严重冲击。

三是国际外汇市集轰动加重。

2025年,好意思元仍可能守护阶段较强走势。尽管好意思联储2025年上半年仍可能引申虚心降息,但预期昭彰减弱。由于降息的拒绝和尾部拉长,好意思元贬值预期有可能从快速贬值向平稳贬值演变。2025年,欧元将呈现弱势。好意思元指数是一系列货币的汇率加权指数,其中欧元在好意思元指数中占比近六成,欧元与好意思元系负相干货币,欧元的涨跌平常对应着好意思元的跌涨。若是2025年“好意思强欧弱”形状进一步深切,欧元简略率会抓续走弱,而好意思元指数将得到更多上行能源。在特朗普政府引申较大范围商业保护政策、地缘政事碎裂加重等多重身分导致寰球避险情态升温加抓下,2025年好意思元仍有可能受到投资者喜欢,从而保抓阶段性较强走势。但2025年好意思元并非莫得走弱的概率,这将取决于特朗普政府是否会落实选举阶段建议的“弱势好意思元”政策主意:若是好意思元主动贬值,或压迫其他经济体被迫增值,在市集预期一致的情况下,好意思元指数有可能波动下行;若是特朗普政府但愿守护好意思元的强势形象以巩固其寰球储备货币的带领地位,则好意思元守护强势的可能性较大。

多重身分将推动欧元走弱。一是欧元区经济基本面举座偏弱,同期欧元区对好意思国出口市集依赖较强,2025年特朗普政府加征关税将导致欧元区出口大幅下降,其国际收支情状也将趋向恶化。二是市集预期2025年欧洲央即将大幅降息,将使得泰西利差加速扩大。三是欧元区主要国度政局不稳、财政顺次失衡将进一步弱化欧元的根基。在地缘政事碎裂加重和经济进展低迷的配景下,欧元区多国堕入刺激经济和复原财政均衡的“两难”。

日元波动性可能加大。2025年若是日本央行引申进一步加息政策,有可能推动日元快速增值。此外,日本经济对国际商业,尤其是对好意思国出口市集高度依赖。若是好意思国对日好意思商业引申截至性措施,日元相同会出现较大幅度的贬值。更应把稳的是,日元汇率大幅波动还可能再次带来寰球性影响。若是2025年上半年日本央行加息力度超出预期,则有可能再次推动日元套利往复逆转,日本和国际金融市集也将重陷泛动。

中好意思经贸关系遭逢严峻挑战

特朗普再次上台,加上共和党同期限定参、众两院,畴昔四年好意思国很可能不会改变对华遮盖的举座态度,甚而会进一步加码竞争和抗争,给中国经济带来诸多挑战和压力。

一是中好意思经贸关系的不行控性增多。

一方面,特朗普自己的施政特色容易激化碎裂。从特朗普首个任期的进展来看,其经济政策和对华政策的短视性、易变性、抗争性等特色进展较为杰出。由于其倾向于取舍极限施压策略来逼迫其他国度作出较大的腐败和和洽,因此中好意思经贸关系在其第一任期进展出较大的碎裂性。从特朗普最新的对外政策来看,其基本特色并未发生压根转动,因此第二任期不行预测的风险依然相对较高。

另一方面,好意思国国会对华态度可能更为极点,比较特朗普,甚而有可能过犹不足。好意思国事所谓的“三权分立”政体,即便特朗普基于特定利益探究,郁勃在上任之初对中好意思经贸关系在部分边界取舍阶段性的直快作风,但好意思国国会仍有可能通过立法技巧干与、反对这依然由。2024年底,好意思国国会就《短期政府开销法案》表决时,多名共和党议员站在了特朗普的对立面否决了大幅推迟或取消联邦债务上限的条目。这标明,即便在共和党里面,特朗普也不具有皆备的影响力。2025年,好意思国国会推动立法取消中国遥远性正常商业关系、截至中好意思正常经贸和科技疏导的风险不低。

二是中好意思互助空间可能被进一步挤压。

特朗普重新在朝后,其行政团队中的对华刚毅派和国会共和党极点保守派或联手推动好意思国在国度计谋层面将中国定性为最主要的敌手和假思敌。由于特朗普政府强调“好意思国优先”和“并立孤身一人主见”,既奉行商业和科技保护主见、扼杀清洁能源应用,也不太关切医疗卫生、环境保护、打击坐法等边界的国际互助,从而可能导致畴昔四年中好意思之间互助的空间被不绝压缩,甚而变成两边事实上的“脱钩”。尤其是在中好意思科技互助方面,与民主党坚抓打造“小院高墙”,重心截至中好意思在半导体、东说念主工智能(AI)和量子等边界开展互助不同,特朗普上台后,料到中好意思科技互助在各个边界将受到进一步截至。

三是中国出口承压较重。

2025年,中国将濒临更为纵横交错的外部环境。一方面,列国经济复苏分化,寰球保护主见加重,地缘政事风险抓续上升,中好意思商业将濒临更多新冲击、新挑战。

尽管特朗普当选后,对中国开释了一些看似虚心的信号,但这并不虞味特朗普政府会轻佻废弃对华使用“关税大棒”,某种进度上是为了更有意于好意思对华开展经贸博弈和施压。一朝中国在随后的协商中拒却了好意思国的疯狂条目,“关税大棒”很可能会落下。尤其应把稳和庄重的是,不铲除部分发达经济体和发展中经济体在好意思国的荧惑和支抓下,随从好意思国对中国取舍加征关税或引申更汗漫度的反推销、反补贴、提高“腹地制造”占比等商业截至性措施的可能性。

畴昔,这种严峻的挑战和环境能否对中国出口带来很大的负面影响取决于两个方面:一是特朗普对于对华加征关税的抑制,以及好意思国国会取消中国遥远性正常商业关系的立法是否会原原本本地推动落实;二是中国有多大才略抗衡来自好意思国及相干国度的商业保护冲击。初步估算,好意思国对华关税每加征10%,中国出口或下降2%—2.5%,但较2018年—2019年的4%把握昭彰收窄。

不应低估中国出口的韧性

2025年,尽管好意思国对华挥舞着“关税大棒”,一系列身分决定了中好意思商业不会急剧收缩,中国仍有实足的韧性来莽撞商业边界的严峻挑战。

经过多年的疗养,中国出口对好意思国的依赖已相对较低。特朗普第一任内,于2018年下半年运行对华连合加征关税,平均关税水平从3.1%一度抬升至21.2%把握。其时对好意思出口在中国对外全部出口中占比颠倒20%,对中国的冲击简直较大。但当今这一比例已降至15%以下,对好意思出口进一步大幅下挫的空间相对有限。

中国具备全产业链和中高端制造业的竞争上风。每当寰球经济出现很大问题的时代,处于低端的、许多国度能够参与竞争的产业边界,出口常常受到的压力较大。与其他经济体比较,中国全产业链上风带来的系统性出供词给才略较为杰出,尤其是频年来出口商品结构进一行为整优化,以“新三样”为代表的中高端制造业对于稳出口起到了很好的复古作用。经合组织(OECD)统计傲气,2023年寰球主要的制造业国度中,中国制造业产值寰球名顺序一,占比为35%,好意思国为12%,日本为6%,德国为4%,韩国、印度为3%。融合国工业发展组织(UNIDO)进一步预测,到2030年,中国制造业产值寰球占比有望进一步升至45%,好意思国、日本和德国则诀别降至11%、5%和3%,韩国和印度保抓不变,依然为3%。可见,从中永眺望,中国的制造业上风将进一步增强,从而有劲地支抓出口。

频年来,中国出口市集日趋多元化。2024年,中国与共建“一带扫数”国度收支口占中国外贸总值近50%。2024年中国挖掘机出口72.67%网络在共建“一带扫数”国度和地区;光伏组件出口位居前哨的市集诀别为荷兰、巴西、沙特、西班牙与印度等;汽车出口的主要市集则包括东盟、欧洲、俄罗斯、巴西、澳大利亚等。2025年,跟着RCEP、中国—东盟自贸协定,以及中国与越来越多的欧洲、拉好意思和中东国度高圭臬双边自贸协定不绝落地、深切、提级,中国对相干国度和地区的出口范围还有进一步拓展的空间。

中国快速发展的商业立异有助于栽植出口竞争力。中国正在加速竖立当代化产业体系,因地制宜发展新质分娩力,制造业高端化、数字化、绿色化发展态势昭彰,新工夫、新产物、新场景、新业态加速走漏。

当今,中国已积贮了较为丰富的莽撞训诲。拜登在职内事实上并莫得取消特朗普对华商品加征的大部分关税,反而常常行使关税、非关税壁垒等技巧试图截至更多中国商品,尤其是电动汽车、半导体、太阳能电板、钢铁、多晶硅和钨产物等所谓“计谋性物质或商品”的国际竞争力。但中国领有爱戴金属出口握住、去好意思元化等多种技巧反击好意思国的商业保护政策;在微不雅层面,中国企业也不绝通过“出海”、开拓多元化市集、栽植产物附加值、汗漫发展跨境电商、开展新式离岸商业等策略来天真莽撞。

旧年底以来的东说念主民币汇率变动对出口具有一定的自愿改动功能。特朗普竞选得胜后,好意思元汇率立时走强,东说念主民币遂参预贬值经由。2024年全年,东说念主民币对好意思元汇率下落2.88%,且2025年1月初仍在抓续下落,这有可能部分缓释外部关税冲击对中国服务密集型产业带来的负面影响,天然同期也会带来入口成本增多、老本外流等反作用,因此东说念主民币对好意思元汇率贬值幅度应该可控。

谈判平常是处理商业争端的紧迫技巧,甚而可能是十分要津的技巧。中国在能源产物、食粮产物及部分制造业产物方面具有很大的入口需求。而好意思国在这些方面具有热烈的出口需求,中国不错成为相干产物的寰球最大买家。这对于管控中好意思商业摩擦和关税争端的烈度,直快双边经贸关系将会发生很大作用,从而有助于相识中国对好意思出口。

中央经济职责会议明确将“稳外贸”算作2025年重心经济职责之一。瞻望2025年,稳外贸政策料到将聚焦于培育外贸新动能、加大金融支抓、扩大高水平怒放等多方面。一是进一步培育外贸新动能,支抓各地加速电子信息、智能家电、工程机械、医药等重心外向型产业链、产业集群的高质地发展;推动企业“出海”拓展多元化市集,扩大上风产物和中间品商业出口范围;加速跨境电商发展,勾搭企业竖立国外机灵物流平台,探索竖立跨境电商服务平台;拓展数字产物商业、数字服务商业、数字工夫商业等新商业体式,积极发展通讯、物联网、云筹备、东说念主工智能、卫星导航等边界的对外商业等。二是强化金融支抓稳外贸。加强外贸边界的信贷投放,优化跨境商业结算;扩大出口信用保障承保范围和掩盖面,饱读励相干保障公司加大对专精特新“小巨东说念主”“隐形冠军”等企业的承保支抓力度;连接阐扬服务商业立异发展勾搭基金的作用,重心支抓跨境电商、国外仓等外贸新业态新模式等。三是加速高水平怒放体制机制竖立。主动对接《全面与跳跃跨太平洋伙伴关系协定》(CPTPP)和《数字经济伙伴关系协定》(DEPA)等国际高圭臬经贸规定;抓续升级中国对外双边自贸协定,完成签署中国—东盟自贸区3.0版公约,加强跨境电商、数字商业、绿色商业等新边界的互助;加大引资稳资力度,稳步鼓励电信、医疗、互联网、教育、文化等服务业扩翻怒放。这一系列有针对性、有劲度的举措必将有助于栽植中国出口的韧性。

(连平系广开端席产业照管院首席经济学家;刘涛系广开端席产业照管院资深照管员)kaiyun登录官网