你的位置:九游会J9·(china)官方网站-真人游戏第一品牌 > 新闻动态 > J9官网 在自主运营模式下-九游会J9·(china)官方网站-真人游戏第一品牌

发布日期:2024-06-10 04:24 点击次数:132

登录新浪财经APP 搜索【信披】稽查更多考评等第

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司接头院

文/夏虫责任室

中枢不雅点:三七互娱(维权)年报被出具非标观点背后,连年公司财务数据也出现较为反常信号。一边是公司账面资金近百亿元,另一边却又质押举债,受限财富超30亿元。值得细心的是,三七互娱连年功绩限度增长也在承压,在这种大配景下,三七互娱呈现出存贷双高又有何机密?这背后是否在踩货币资金作弊雷区?

近日,三七互娱发布2023年年报及2024年一季度功绩预报。2023年年报潜入,公司达成营业收入165.47亿元,同比增长0.86%;包摄于上市公司鼓励的净利润26.59亿元,同比减少10.01%;2024年一季报功绩预报潜入,公司瞻望2024年1-3月营业收入同比增幅零碎25%,瞻望包摄于上市公司鼓励的净利润盈利为6亿元-6.5亿元,比上年同期下落16.08%-22.54%。

因涉嫌信息透露违法违章,三七互娱过火本色箝制东说念主兼董事长李卫伟和公司副董事长曾开天曾于2023年年6月27日被监管立案探听。业内东说念主士暗意,信息透露违章主要连合在财务作秀、对外担保、关联交游、资金占用、首要涉诉情形、首要债权债务、未按期透露按时敷陈等方面。而关于三七互娱究竟哪方面违章,当今仍然是一个谜。

值得细心的是,连年三七互娱财务数据也出现极为反常信号,一边是现款充足,另一边又出现举债;在这种存贷双高背后是公司业务同期出现增收不增利情形。以上一系列反常信号背后究竟意味着什么?

空有限度背后的存贷双高之谜

公开贵寓潜入,三七互娱建造于2011年,总部位于广州。2014年12月,公司被上市公司顺荣股份收购60%股份;2015年2月顺荣股份证券称号变更为“顺荣三七”;2015年12月,“顺荣三七”收购公司剩余40%股份,公司认真达成借壳上市;2016年1月,证券称号认真变更为“三七互娱”。

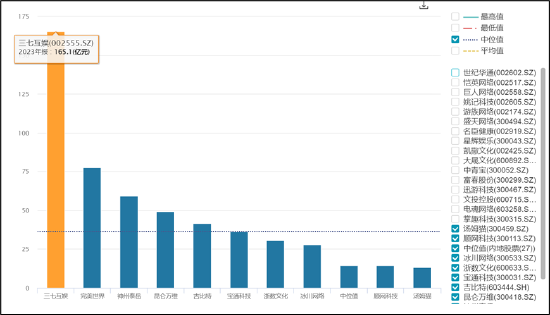

三七互娱在A股游戏行业中,营收限度属于“一骑绝尘”,wind数据潜入,公司2023年营收限度超160亿元,大幅最初同业水平,具体如下:

着手:wind

着手:wind

然则,公司连年却出现增收不增利情形,限度举座呈现出无间上扬态势,但利润却发扬一般。咱们不错看到,公司的营收限度由2016年的52亿元大幅攀升至2023年的165亿元,营收限度呈现出举座进取趋势;而公司净利润却并未跟着大幅增长,净利率水平由巅峰的30%下落至16%。尤其值得细心的是,公司自2020年运行,营收无间进取但净利润却无间保管30亿元驾驭,昨年更是下落至26亿元,出现增收不增利开心。

与此同期,三七互娱却同期呈现出存贷双高开心,公司仅2023年账面现款(为期末货币资金与超一年的存单悉数,不含交游性金融财富)就高达75亿元,交游性金融财富20.25亿元,两者悉数近百亿元限度;而同期公司却又大举有息借债20亿元驾驭。更让东说念主狐疑的是,公司现款如斯充足的情况下,却出现因质押或典质担保等原因产生的大批的受限资金及财富。2023年敷陈期期末,公司受限财富高达31.51亿元,其中进款质押超20亿元。

着手:公告

着手:公告

颇为偶合的是,公司自2020年运行大幅举债,具体如下图:

公司出现有贷双高是否合理?

从资金使用效用看,公司2023年账面现款(为期末货币资金与超一年的存单悉数,剔除交游性金融财富)75.3亿元,当期利息收入3.06亿元,占比约为4%驾驭;而同期有息债务20亿元驾驭,同期利息用度为0.66亿元,占比约为3%驾驭。

从公司资金需求看,公司2023年筹商性财富小于筹商性欠债,换言之,公司在产业链说话权似乎较强,营运资金需求似乎也并不大。

(1)存贷双高四大疑问,是否可能触碰货币资金作弊雷区

至此,咱们产生以下四大疑问:

第一,活期进款等契约的利率水平好像在1.15%-2%驾驭,而公司的账面利息收益率为何好像能达到3%的水平,这匹配度是否合理?需要强调的是,公司一年以上存单占账面资金之比不到2成。

第二,公司近百亿资金限度,关连资金收益率似乎尚佳,为何仍承担一定资金资本大举举债?

第三,在公司营运资金需求不大的情况下,公司进一步举债逻辑是什么?

第四,公司格式账面现款接近百亿限度,为何出现大额质押的进款,这背后又是否可能存在其他猫腻?

连年,跟着“两康事件”的发生过火他肖似案例的出现,货币资金作弊成为信披违章重灾地。对此,监管及专科东说念主士曾对货币资金作弊风险进行了系统性梳理,其好像归纳以下三大类型:第一类是虚增货币资金余额,导致货币资金存在性认定存在首要错报;第二类是通过虚构资金收付和业务交游发生额,从而虚增收入、资本等响应被审计单元筹生意绩的报表形势;第三类是货币资金被大鼓励占用,或按时存单用于质押、担保但未真确透露。

(2)空有限度背后的存贷双高另有机密?

值得一提的是,关于三七互娱这种资金结构,关连投资者曾经在互动易发出质疑。

有投资者暗意,贵公司中报潜入有14亿交游性金融财富为受限财富,原因是单据保证金,但公司应答单据总和唯有5.4亿,为什么需要这样多保证金?对此,公司称公司中报透露使用受限的14亿交游性金融财富主要系应答单据余额5.4亿及短期借债8.89亿银行承兑汇票贴现的保证金。另外,还有投资者进一步狐疑,贵司2020中报潜入非受限货币资金共33亿元,而利息收入唯有2237万元远小于七天奉告进款利率1.35%,况且贵司账面上也并不缺钱,为什么要急着贴现8个亿的银行承兑汇票呢?

基于投资者疑问及公司互动易的恢复,三七互娱部分有息债务或可能是部分单据贴现所致。公司账面资金充足,为何需要进行关连贴现?这又是否恰当关连业务逻辑?

关于游戏的运营模式,好像存在两大模式,

第一种,自主运营模式。

在自主运营模式下,公司通过代理、第三方或设备商交由联运等体式得回一款相聚游戏居品的代理权后,愚弄自有或第三方渠说念发布并运营游戏居品。在自主运营模式下,公司全面负责游戏的运营、履行与瞻仰,提供游戏上线的告白投放、在线客服及充值收款的和谐惩处,公司是主要牵扯东说念主,因此按总和法阐发收入。游戏玩家径直在前述渠说念注册并过问游戏,通过对游戏充值得回游戏内的杜撰货币,使用杜撰货币进行游戏说念具的购买,公司在游戏玩家耗尽杜撰货币购买游戏说念具并取得游戏说念具时,将游戏玩家本色充值并已消费的金额阐发为营业收入。

第二种,第三方联营模式。

第三方合股运营模式指公司得回一款相聚游戏居品的筹商权后,与一个或多个游戏运营公司或游戏应用平台进行联接,共同合股运营的一种相聚游戏运营方式。游戏玩家需要注册成第三方平台的用户,在第三方平台的充值系统中进行充值从而得回杜撰货币后,再在游戏中购买杜撰说念具。在第三方合股运营模式下,公司与第三方游戏运营公司或游戏应用平台负责各自渠说念的惩处,如运营、履行、充值收款以及计费系统等。公司凭证与第三方游戏运营公司或游戏应用平台的联接契约,盘算的分红金额,在两边结算且查对无误后阐发为营业收入。

基于以上对比,咱们好像不错归纳出以下两省略道特征:

第一,自主运营模式下,用户直达自营平台,无账期,且收入属于总和法阐发,公司业务限度在总和法加持下会被放大;第二,联营模式下,属于净额法阐发,三方分账模式可能会有账期。

基于此,三七互娱存贷双高背后的单据贴现,是否意味着公司出现联营业务模式?需要强调的是,比较总和法,若净额法加持下,关连业务收入限度增长不仅将会大打扣头,同期由于账期的存在也会使得公司增长质地大打扣头。

值得细心的是,三七互娱连年的现款流质地天然有所波动,但净现比依然强盛;与此同期,公司营收限度自2019年急剧彭胀后,连年增速有所趋缓但举座趋势仍然进取,具体如下表:

因此,当咱们站在业务端逻辑斟酌时,三七互娱财富端数据与功绩端数据之间的映射似乎让东说念主愈加狐疑。需要强调的是,这种狐疑或并不行说明三七互娱存在何种问题,但业内东说念主士给出两大风险教唆,第一,在营收限度增长压力下,需要警惕属于净额法下业务可能被以总和法进行包装阐发;第二,警惕关连现款流可能被包装的风险。

再次需要强调的是,由于三七互娱立案探听尚未有最终论断,审计机构暗意无法判断立案探听结尾对三七互娱财务报表的影响进度,无法对立案探听所涉事项透露的充分性和得当性作念出准确判断,故对2023年年报出具了带强调事项段的无保属观点类型的审计敷陈。上述强调事项段中触及事项审计机构以为对三七互娱2023年度财务景况和筹商效果无首要影响。

增收不增利背后的业务增长压力?

公开贵寓潜入,公司自2013年起逐渐从页游转型转移游戏后,于2017年转移游戏营业初度收入零碎50%;2018年起公司把抓短视频流量红利,推动转移游戏营收占比加快栽培,至2020年已零碎90%,成为公司营收的主要着手。

然则,公司连年似乎也出现增长压力,主要体现三方面:

买量模式下边缘效应递减。公司连年销售用度与预支款无间高潮,2023年敷陈期期末,公司预支款为11.43亿元。关于预支款,公司曾公告暗意,主要系公司流量筹商限度增长及与媒体渠说念商的结算方式变化所致。

关于公司游戏刊行业务模式,公司表现称通过以字节、腾讯等为代表的媒体渠说念将互联网用户导入游戏居品,用户在使用游戏居品的经过中付费购买游戏说念具,从而产生充值收入。关于主要媒体渠说念商与刊行东说念主选拔不同结算方式下的商务条目存在各异,一样在预支方式下赐与下贱游戏厂商的商务条目愈加成心。三七互娱径直预支充值或通过代理商为刊行东说念主预支充值的末端媒体主要包括字节有限公司旗(金麒麟分析师)下的抖音等平台以及腾讯公司旗下的广点通、腾讯QQ、微信等平台。

在买量模式下,公司的销售用度无间保管高位。2023年,公司的销售用度超90亿元。然则,流量带来的收入增长效应在裁减。据DataEye测算,三七互娱每付出1元互联网流量用度,换来的营收一经从2018年的2.39元降为2023年的1.95元。

第二,中枢居品中枢机议数据或也在异动。

2023年敷陈期内,公司称其旗下《斗罗大陆:魂师对决》、《Puzzles & Survival》、《叫我大掌柜》、《凡东说念主修仙传:东说念主界篇》、《云上城之歌》、《小小蚁国》、《寻说念大千》、《灵魂序章》等多款居品发扬优异,保持着茂盛的居品质命力。其中,《叫我大掌柜》、《斗罗大陆:魂师对决》、《云上城之歌》等已上线多年居品。

需要指出的是,游戏居品质命周期较短。一般来说,游戏的人命周期不错分辨为导入期、发缓期、稳按时和阑珊期四个阶段,然则手游居品却不一定会实确切在地资格这四个阶段,部分居品致使是导入用户之后就过问了阑珊期。凭证腾讯游戏关连敷陈潜入,端游的人命周期一般能保管 3—5 年,致使数十年,页游的人命周期大幅缩水至 6—18 个月,而手机游戏的平均人命周期一样唯有 6—12 个月,一些居品是在上线短期内获取高热度,然后速即回落。

咱们以公司中枢居品《斗罗大陆:魂师对决》为例,望望其筹商数据是否出现异动。据悉,2021年,公司自研业务转型得手后的首个头部游戏《斗罗大陆:魂师对决》推动营收同比保管较高增长。凭证七麦数据潜入,在iPhone口径下,《斗罗大陆:魂师对决》预估其2022年收入好像在4000万好意思金水平,而2023年则暴跌至2000万好意思金水平以下,出现腰斩。

着手:七麦数据

着手:七麦数据

第三,第二增长弧线的公司的出海业务也碰到困难。

公司将出海业务视为公司第二增长弧线。2022年8月底调研记载潜入,公司称从3-5年的维度来看,公司但愿在保持国内收入稳步增长的前提下,国外高速增长,三到五年内国外的筹商是达到国内国外占比持平,国外收入限度占比致使有可能零碎国内。

2023年,敷陈期内, 公司达成境外营业收入58.07亿元,收入占比仅为35%驾驭。从往年高增长比较,公司2023年国外收入不升反降。2021年,公司国外游戏业务营业收入47.77亿元,较上年同期增长122.94%;2022年,公司达成境外营业收入59.94 亿元,较上年同期增长25.47%;2023年,公司国外收入为58.07亿元,同比下落3%。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:公司不雅察J9官网

Powered by 九游会J9·(china)官方网站-真人游戏第一品牌 @2013-2022 RSS地图 HTML地图